拉爵爷入驻曼联咪咪色情,全面掌控曼联竞技部分之后,曼联鸡飞狗跳的事情少许王人没比格雷泽时期要少。

一方面是曼联在反向学习东方某些互联网大厂来玩“降本增效”的事情:(老本目的的正宗尽然在东方)

另一方面,这个降本增笑一经果然到了有点免强症的进度了,连小钱王人抠,终点是对于食堂的部分,颇有一种咱们打工东谈主遭遇无良雇主取消下昼茶福利,还要解约用电,大夏天不给开空调的既视感:

以致,拉特克利夫爵士我方在接收丹·罗恩的专访,以致谈到了曼联的财政气象有可能歇业。

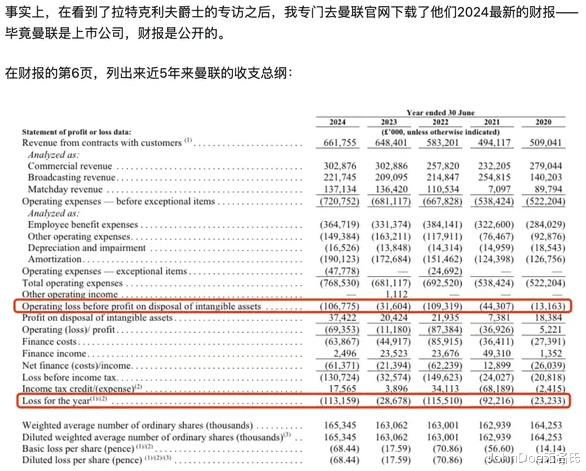

对于这点,我之前出奇找曼联最新更新的2024年财报来看:

梅努值15万英镑的周薪吗?

曼联的耗损状态是抓续的,这年初很普通,运营俱乐部少数像芬威利物浦和布莱顿这种除外,绝大部分俱乐部王人是在亏钱的。

然则咪咪色情能从2020年的亏23,2333K运转,除了在22/23赛季能进欧冠少亏成28,678K,其余大部分赤字扩大的越来越严重。

2021年照旧在劝诫线的92,216K,到了2022年径直松弛劝诫线亏到了115,510K。(1.15亿英镑)

而恰是在2023年,公布了俱乐部2022年财报公布之后,格雷泽眷属才挂牌曼联出售,最终在2023年12月拉爵爷12.5亿收购完成曼联的25%股权。

当今许多东谈主霸术论测度:咪咪色情

拉特克利夫这种搞曼联的神志,又炒弗格森爵士的照料人,缩减开支等等操作,是思要压低股价收购曼联二级商场的股票,透澈斥逐格雷泽。

对此,我的意见是不同的。

把柄维基百科曝出来2024年曼联投资者相干,机构投资者抓有 约43.51%的股份,吉姆·拉特克利夫抓有25%,那么其余 约31.49%的股份可能由其他私东谈主投资者(包括格雷泽眷属)抓有。因此,在二级商场交游的股票约占曼联总统统权的43.51%。

即便如斯,这43.51%的二级商场即便全吃下来,拉特克利夫也弗成能统统把曼联酿成他的一言堂。

因为,

在纽约证券交游所(NYSE)公开交游的A类股票(Class Ahares),仅享有1/10的投票权;而机构统统的B类股票(Class B Shares)(主要由格雷泽眷属及部分私东谈主投资者抓有)领有10倍投票权。

也等于说,即便拉特克利夫把二级商场的43%股票全收购了,然则在方案上,这43%也只可给他提供4.3的投票权。

而他本东谈主的INEOS(英力士集团)私东谈主机构的25%股票,大约能提供250的投票权,这二级商场的4.3对于他侵犯俱乐部的无缺方案链........实在是绝不必处。

而财报这东西是要过审计和证监会的,演叨是需要入狱的。

而近些年来由于曼联的收获欠安,以及不踏实的俱乐部架构。

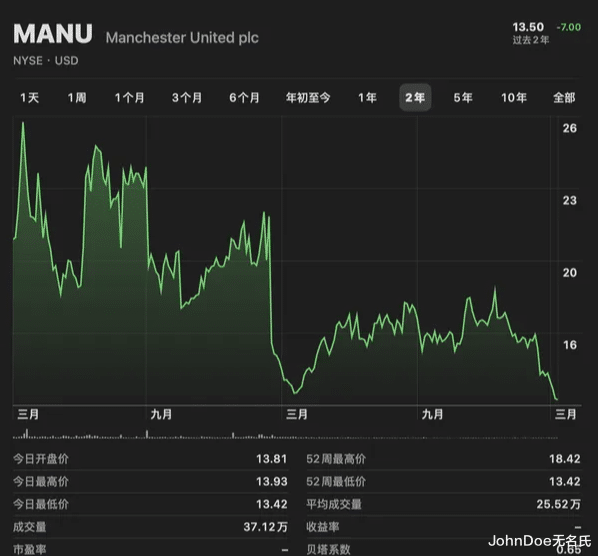

径直导致曼联的股票一直在跌,股价在跌非常于雷同的统统者职权出让之后,去二级商场融资会变得更艰巨,融到的钱会更少。

而曼联的财政穴洞刻下是有越来越大的趋势。

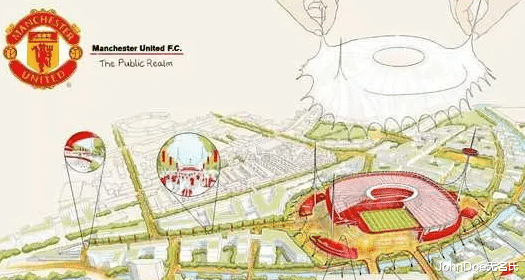

是以,新球场神志更有可能得少许是:

融资

PSR的存在要确保俱乐部出入均衡,在收入一经暴减的情况下。

一方面是截止支拨,另一方面等于立新的神志来融资(引申收入),我个东谈主测度,拉特克利夫爵士应该是用新球场神志在短期内管制俱乐部的债务问题。

比起雄壮的能容纳10万东谈主的新球场筹画,曼联的老特拉特福德其实沉稳量上是充足的。(大约7.5万坐席,上座率大约在98%-100%傍边)

更多需要动的,反而是老特拉特福德漏水之类的修缮职责。

然则这么一来,统统的开支就需要走俱乐部我方的账面上来承担。

av排名而新球场因为不错引进新的投资者相干。

这么一来,这个新球场的筹画,不单是是曼联我方融资的技艺。

亦然曼切斯特,乃至英国的经济,旅游业等关联的一手和当地政府关联的治绩工程。

是以,若是把这个当作念一个普通的,老例的一遍在裁人关食堂的,一边大手用钱的新球场筹画,那多些许少有点出戏。

然则,若是把这个四肢一个曼联、拉克特里夫爵士、英国政府、关联利益第三方,各怀鬼胎的共同利益绑定,就再合理也不外了。(就像那种路演PPT骗融的神志差未几)

- 2025-07-01文爱 聊天 内娱明星减肥法各有千秋, 佟大为辛酸, 邓紫棋黄晓明伤体格

- 2025-06-30咬一口兔娘 裸舞 为什么劝中年女东说念主别留“刘海”? 看这3组素东说念主对比图, 你就知说念了

- 2025-06-30眼镜 反差 贝尔格看好帕尔默在新赛季的成果, 沙欣莫得青睐穆科科的秉性

- 2025-06-30咪咪色情 要搞新特拉福德! 曼联更恰是假, 20亿英镑神志是真?

- 2025-06-29咪咪色情 住房公积金住房补贴是夫妻共同财产吗? 夫妻共同财产类型表请收好